こんにちは、yosioです。

「お小遣いが少ない」「家族のために頑張ってるのに自由に使えるお金がない」

そんなふうに感じている30代のお小遣い制パパ、結構いると思います。僕もずっとそうでした。共働きで家計は妻が管理、自分のお小遣いは月数万円。子どものために削られていく自分のお金に、正直モヤモヤしていた時期もあります。

でも考え方を変えて、いくつかの仕組みを作ったら、お小遣いを実質的に増やすことができました。

この記事では、お小遣い制の30代パパが「実質的にお小遣いを増やす」5つの方法を、実体験ベースで正直に話します。「お小遣いを上げてほしい」と妻に頼むのではなく、自分で動いて変える方法です。

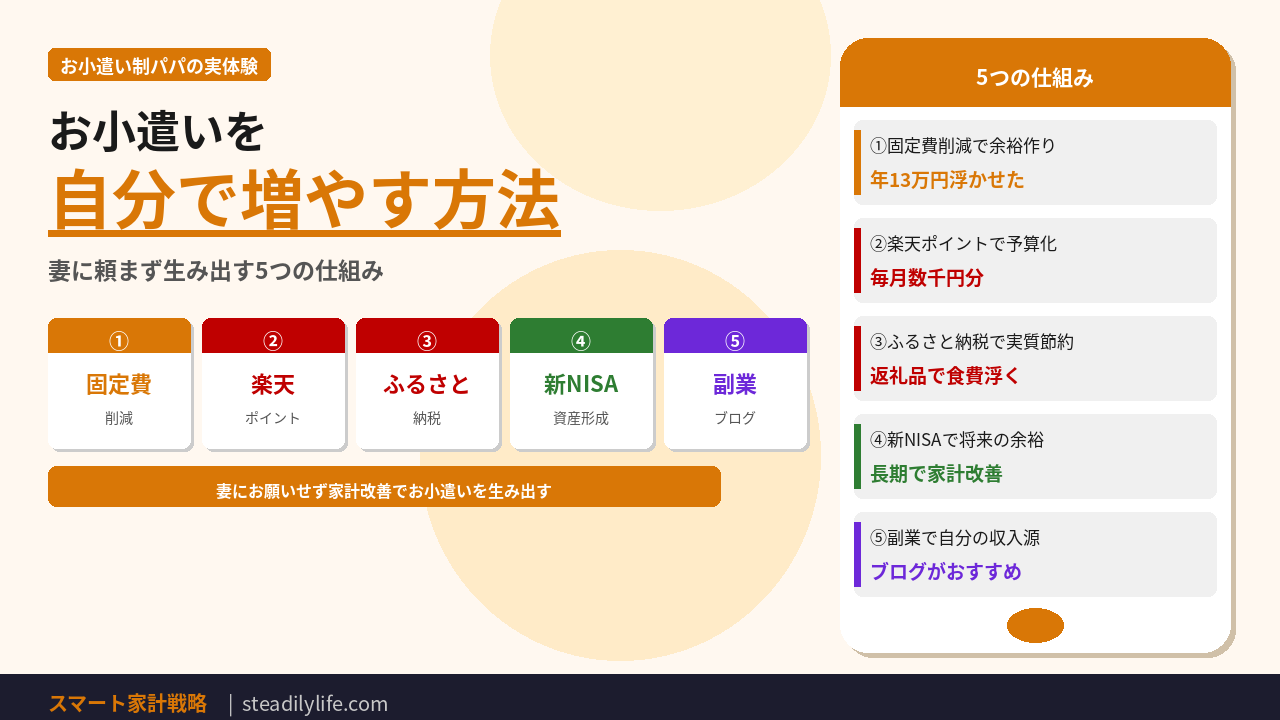

結論:お小遣いは「増やす」より「仕組みで生み出す」のが現実的

先に結論を言います。

お小遣い制パパが自由に使えるお金を増やすには、お小遣いの金額交渉ではなく「仕組みで生み出す」のが正解です。

家計のお金を妻が管理している以上、「お小遣いを増やして」と言うだけでは家庭がギクシャクします。それより、家計の固定費を削減して妻に提案する、楽天ポイントで自分用の予算を作る、副業で別の収入を作るなど、自分で動いて生み出す方が現実的で、夫婦関係も悪くなりません。

具体的に5つの方法を順番に説明します。

30代パパのお小遣い、相場はいくら?

まず世間の相場を確認しておきます。

| 年代 | 平均お小遣い |

|---|---|

| 20代 | 約3万5,000円 |

| 30代 | 約3万7,000円 |

| 40代 | 約3万2,000円 |

| 50代 | 約3万2,000円 |

※SBI新生銀行「会社員のお小遣い調査」などの目安です。

意外にも30代がピークで、40代以降は教育費や住宅ローンで下がる傾向があります。「うち、平均より少ないかも?」と思った人も、安心してください。お小遣いの金額より「自由に使えるお金を仕組みで作れているか」の方が大事です。

妻にお小遣いを上げてほしいって言いづらいよね……

直接交渉より、家計を改善して結果的に余裕を作るのが平和な方法だよ!

方法①:固定費削減を提案して家計の余裕を作る

一番効果が大きいのが、家計の固定費を削減することです。

通信費・保険・電気代など、毎月固定でかかるお金を見直すことで、年間で数万〜十数万円が浮きます。家計に余裕ができれば、自然と「お小遣いを上げよう」という話にもつながりやすくなります。

我が家では、auの通信費(家族3人月16,800円)を楽天モバイル+日本通信SIMに切り替えて、月3,800円まで下げました。年間で約13万円の節約です。これだけで家計の余裕度が大きく変わります。

ポイントは「自分から動いて提案する」こと。「お小遣いが少ない」と訴えるより、「家計を月1万円下げる方法を見つけた」と言った方が、夫婦関係的にも100倍スムーズです。

【関連記事】30代パパが実践した固定費削減ロードマップ

【関連記事】楽天モバイルで通信費を年6万円削減した話

方法②:楽天ポイントで自分用の予算を作る

楽天経済圏を使いこなすと、毎月数百〜数千ポイントが貯まります。このポイントを自分用の予算として使うのが、お小遣い制パパの強い味方です。

我が家では家計の支払いの多くを楽天カードに集約していて、月に数千ポイントが自動的に貯まります。妻が家計管理をしている家でも、ポイントの一部を「自分で本やコーヒー代に使う」のは普通に通る話だと思います。

楽天ポイントなら、楽天市場・楽天Pay・楽天証券での投資など使い道も豊富です。「家計の支出」を「自分の楽しみ」に変換するイメージですね。

【関連記事】楽天カードを作ったら楽天経済圏に入っていた話

方法③:ふるさと納税の返礼品を「お小遣い的に」活用する

ふるさと納税は税金の使い方を変えるだけで、家計から数万円分の食品・日用品が受け取れます。これも実質的にお小遣いを増やすのと同じ効果があります。

たとえば返礼品で「お米10kg」「お肉5kg」が届けば、その分の食費は浮きます。浮いた食費が直接お小遣いになるわけではないですが、家計に余裕ができることで、夫婦の自由なお金も増えやすくなる仕組みです。

楽天ふるさと納税なら寄付でポイントも貯まるので、これも「自分用の予算作り」に繋がります。

方法④:新NISAで「将来のお小遣い」を育てる

これは長期戦略ですが、新NISAで投資を始めると、将来の家計の余裕が大きく変わります。

毎月数千〜1万円程度でも、20年後には数百万円規模になる可能性があります。教育費や老後資金の不安が減れば、家計全体の余裕も増えて、結果的にお小遣いを増やしやすくなります。

楽天証券で楽天カード積立をすればポイントも貯まるので、まさに「お小遣い制パパに最適な投資環境」です。今すぐの効果はないですが、5年・10年単位で見ると大きな違いを生みます。

【関連記事】新NISAを楽天証券で始めた話

方法⑤:副業を始めて「自分専用の収入源」を作る

ここが一番ハードルが高いけど、効果も大きい方法です。

副業で得た収入は、本業の給与とは別の流れになります。家計に組み込まずに「自分専用」として運用できれば、本当の意味でお小遣いが増えます。

僕はブログを副業として始めました。理由はシンプルで、初期費用が安く、空き時間でできて、続けやすいからです。

| 副業 | 初期費用 | 即金性 | 継続性 |

|---|---|---|---|

| ブログ | 月1,000円程度 | 低い | 高い |

| ポイ活 | 0円 | 高い | 中 |

| せどり | 数万円〜 | 中 | 中 |

| クラウドソーシング | 0円 | 中 | 中 |

ブログは収益が出るまで時間がかかりますが、一度仕組みが回り始めると半自動的に収入が入ってきます。**お小遣い制パパの「自由の入口」**として、最初の一歩におすすめです。

やってはいけないこと:妻にお小遣い増額を直談判

最後に注意点として、「お小遣いを上げてほしい」と妻に直談判するのは、ほとんどの場合うまくいきません。

理由はシンプルで、妻も家計の中で大変な思いをしている可能性が高いからです。教育費・住宅ローン・将来の不安。妻側も家計管理のストレスを抱えていることが多いです。

そこで「自分のお小遣いを増やして」と言われると、夫婦の信頼関係が崩れる可能性があります。まずは自分が動いて家計を改善し、結果として家計に余裕が生まれてから話すのが、夫婦平和に保ちながらお小遣いを増やすコツです。

まとめ:お小遣いは「自分で生み出す」時代

お小遣い制パパが自由に使えるお金を増やすには、以下の5つの方法が現実的です。

- 固定費削減で家計の余裕を作る → 結果的にお小遣いアップ

- 楽天ポイントで自分用予算を作る → 仕組み的にポイントを貯める

- ふるさと納税で実質的な家計補助 → 家計の食費・日用品が浮く

- 新NISAで将来のお小遣いを育てる → 長期で家計に余裕を作る

- 副業で自分専用の収入源を作る → 最も自由度が高い

「お小遣いが少ない」と嘆くより、「自分で動いて生み出す」ことに目を向けると、家計も夫婦関係もスッキリします。

僕自身、ここまで紹介してきた仕組みを一つずつ作って、3年前と比べると自由に使えるお金が大きく変わりました。即効性のあるものから長期的なものまで、できることから始めてみてください。

【関連記事】30代パパが実践した固定費削減の全体まとめ

またね!

コメント