こんにちは、yosioです。

「自動車保険って、毎年払っているけど本当に必要なの?」

家計を見直すとき、こう思ったことがある人は多いと思います。

僕も同じでした。毎年数万円払い続けているのに、一度も使ったことがない。「もっと安い保険に変えた方がいいんじゃないか」と思って、一括見積もりで比較したこともあります。

ただ、救急科で働いていると、自動車保険が「使えなくなる」ケースを耳にすることがあります。

保険に入っていても、状況によっては補償がゼロになる。そのリアルを知ってから、保険の見方が変わりました。

この記事では、救急科看護師として知っている保険が使えないケースと、30代パパとして実際に自動車保険を見直した経験を正直に書きます。

\ 看護師パパからのひとこと /

保険の見直し、自分で悩むより

プロに30分相談する方が早いです

- 相談は何度でも無料(オンライン・自宅・カフェOK)

- 特定の保険会社に偏らない中立的なFPが担当

- 強引な勧誘があった場合のストップコール制度あり

※相談したからといって加入する必要はありません

結論:対人・対物は無制限が絶対条件。それ以外は家庭の状況で取捨選択でいい

先に答えを言います。

- 対人賠償・対物賠償は無制限で入ること。これだけは絶対に削らない

- 車両保険は保険料と修理代を比べて判断する。外す選択肢もあります

- まず一括見積もりで現状の保険料が適正かどうかを確認する

保険は「入っているかどうか」より、「何に入っているか」が重要です。

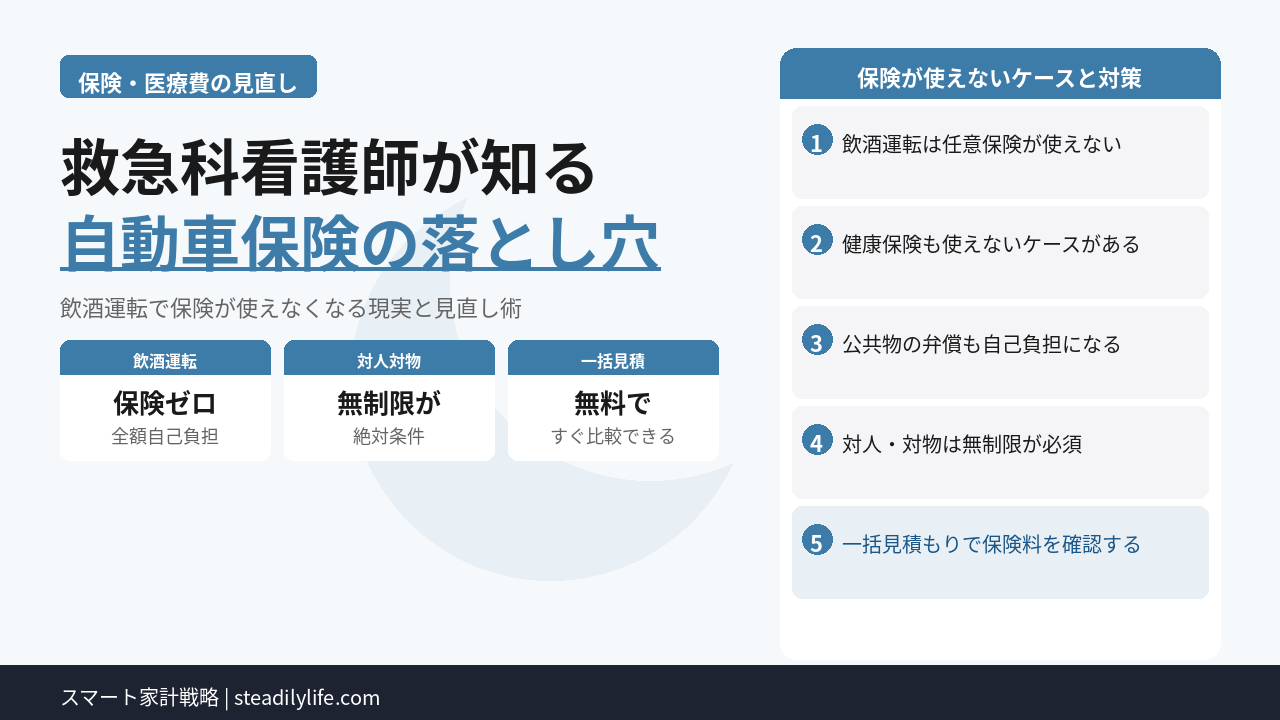

救急科看護師として知っている、保険が使えなくなるケース

救急科で働いていると、事故で搬送されてきた方の話を耳にすることがあります。

医療費の支払いや今後の生活について、本人や家族が深刻に悩んでいる場面に遭遇することも少なくありません。

その中で、保険が使えなくなるケースとして知っているのが飲酒運転です。

ケース①:飲酒運転による自損事故

飲酒運転で自損事故を起こした場合、補償がほぼすべて使えなくなります。

自動車保険(任意保険)の場合:

飲酒運転は保険約款の免責事由に該当するため、自分自身のケガや車の損害に対して保険金は支払われません。車両保険も人身傷害保険も、飲酒運転の場合は原則として補償対象外です。

健康保険の場合:

飲酒運転などの法令違反によるケガは、健康保険も使えないケースがあります。つまり手術や入院の医療費が全額自費になる可能性があります。

公共物の弁償:

ガードレールや電柱など公共のものを壊した場合の弁償費用も、自損事故では対物賠償が使えないため自己負担になります。

退院後の外来通院については通常の健康保険が適用されますが、入院中の医療費が全額自費になるだけで、経済的なダメージは相当なものになります。

ケース②:無保険+飲酒運転

さらに深刻なのが、任意保険に加入していない状態で飲酒運転による事故を起こしたケースです。

自賠責保険は強制加入なので最低限の被害者への補償はありますが、それを超えた部分はすべて本人または家族が負担しなければなりません。

一人暮らしで収入が少ない場合でも、家族に多額の請求が来ることがあります。

飲酒運転さえしなければ大丈夫ってこと?

それが大前提です。ただ、飲酒運転をしていなくても、保険の内容によっては十分な補償が受けられないことがあります。特に対人・対物の補償額が低いと、いざというときに足りなくなります。

30代パパが最低限入るべき自動車保険の内容

飲酒運転のケースは極端な例ですが、通常の事故でも保険の内容によって補償に大きな差が出ます。

① 対人賠償・対物賠償は無制限が必須

相手を死亡させてしまったり、重傷を負わせてしまった場合、賠償額は数千万円から1億円を超えることがあります。

「無制限」と聞くと保険料が高そうに思えますが、実際には「1億円」などの上限付きとほぼ変わらない保険料で設定できることがほとんどです。

ここだけは絶対に削らないでください。

② 人身傷害保険は入っておく

自分や同乗者がケガをした場合の補償です。

相手のいない自損事故や、相手が無保険だった場合でも補償されるため、家族を乗せることが多い30代パパには特に重要です。

③ 車両保険は保険料と修理代で判断する

車両保険は「自分の車の損害を補償する保険」です。

保険料が高くなりますが、新車や高額車の場合は入る価値があります。

一方、車が古くなってきたら見直しを検討する余地があります。

例えば、車両保険の年間保険料が3万円で、想定される修理代が10万円程度なら、数年分の保険料で修理代を賄えます。貯金で対応できる範囲なら、外す選択肢も合理的です。

僕が一括見積もりをして気づいたこと

実際に僕もインズウェブを使って自動車保険の一括見積もりをしたことがあります。

複数の保険会社の見積もりが一度に揃うので、比較がラクでした。

結果としては、当時加入していた保険が一番安く、乗り換えはしませんでした。

ただ、見積もりをして改めて気づいたことがあります。

- 保険会社によって同じ補償内容でも保険料にかなり差がある

- 自分が何に入っているかを改めて確認するきっかけになった

- 車両保険を外すと保険料がかなり下がることがわかった

僕の場合は車両保険に入らず、修理が必要になったときは貯金で対応する方針にしています。

毎年の保険料と、万が一の修理代を比べたときに、車両保険の保険料を積み立てた方が合理的だと判断したからです。

ただしこれは車の価値や家庭の状況によって変わります。自分の判断だけでなく、一度見積もりをしながら内容を確認することをおすすめします。

自動車保険を見直すタイミング

自動車保険は毎年更新のタイミングがあります。

以下のような変化があったときは、特に見直しを検討してみてください。

- 子どもが生まれた・増えた:家族を乗せる機会が増えるので人身傷害の補償を確認する

- 車を買い替えた:車の価値が変わるので車両保険の必要性が変わる

- 住宅ローンを組んだ:万が一の賠償に備えて対人・対物の補償を再確認する

- 数年間見直していない:保険料が適正かどうか一度確認してみる

\ 看護師パパからのひとこと /

保険の見直し、自分で悩むより

プロに30分相談する方が早いです

- 相談は何度でも無料(オンライン・自宅・カフェOK)

- 特定の保険会社に偏らない中立的なFPが担当

- 強引な勧誘があった場合のストップコール制度あり

※相談したからといって加入する必要はありません

まとめ|保険は「入っているかどうか」より「何に入っているか」が大事

自動車保険は毎年払い続けていると「もっと安くできないか」と思いがちです。

ただ、救急科で働いていると、保険が使えなくなったときの経済的ダメージがどれほど大きいかを実感します。

飲酒運転のような法令違反は論外ですが、通常の事故でも補償が不十分だと家計に深刻なダメージが残ります。

削るべきでないところは削らず、削れるところは削る。そのバランスを確認するために、まず一括見積もりで現状を把握することをおすすめします。

またね!

あわせて読みたい記事:

コメント