こんにちは、yosioです。

「共働きなのに、なぜか貯金が増えない」

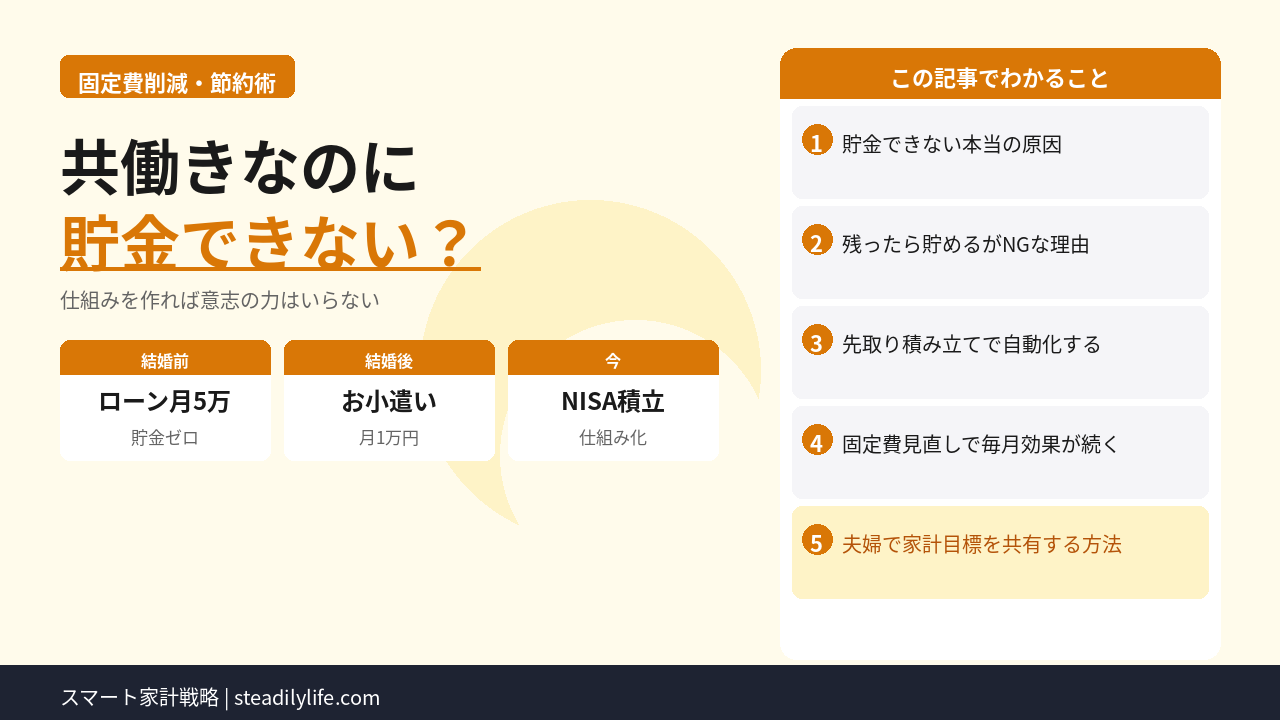

これ、結婚前の僕がまさにそうでした。当時は月5万円の車のローンを払いながら、残ったお金は好きなことに使っていました。将来のことなんてほとんど考えていなかったです。

今は共働きの看護師夫婦として、NISAで毎月積み立てながら家計を回しています。変われたのは「意志の力」ではなく、仕組みを作ったからです。

この記事では、貯金できなかった僕が実際にどう変わったかをそのまま話します。

結論:貯金できない原因は「意志」ではなく「仕組み」の問題

先に結論を言います。

共働きなのに貯金できない人の多くは、意志が弱いのではなく、貯金できる仕組みがないだけです。

お金は「残ったら貯める」では貯まりません。「先に貯めて、残りで生活する」仕組みにしないと、どれだけ収入があっても使い切ってしまいます。

結婚前の僕はこんな状態だった

正直に話すと、結婚前の僕は全く貯金できていませんでした。

看護師として働いていたので収入は悪くなかったんですが、月5万円の車のローンを払いながら、残ったお金は外食・趣味・欲しいものに使っていました。将来のために貯金しようという発想がほぼなかったです。

「共働きで収入があるのに貯金がない」という状態は、収入の問題ではなく使い方の問題でした。

看護師なのに貯金ゼロってあるの?

収入があっても仕組みがなければ全部使ってしまう。僕がそうだった。貯金できるかどうかは収入より「仕組み」の問題だよ。

結婚が「強制的な仕組み化」になった

変わったきっかけは結婚でした。ただし、自分が変わろうと努力したわけではありません。

結婚後は妻が家計を管理することになり、僕のお小遣いは月1万円になりました。それまで好きに使っていたお金が、一気に管理される立場になったわけです。

最初は正直しんどかったです。でも逆に言うと、自分でコントロールしなくていい仕組みができたということでもありました。使えるお金が決まっている以上、使いすぎようがありません。

もともと妻はお金の管理がしっかりしていて、僕が何も言わなくても堅実に貯金していました。僕に必要だったのは「管理する意志」ではなく、「管理される仕組み」だったんだと思います。

NISAを始めたことで「貯まる仕組み」が加速した

家計管理は妻に任せていましたが、投資については僕の方から妻に提案しました。

NISAの仕組み(運用益が非課税になること・長期で積み立てることの意味)を説明したところ、妻も納得して積み立てを始めることができました。

毎月自動で積み立てられるので、「今月は積み立てるのを忘れた」ということがありません。自動化することで、意志の力に頼らなくていい仕組みができました。

共働きで貯金できない原因は大体これ

共働きなのに貯金できない家庭に多いパターンをまとめます。

① 「残ったら貯める」方式になっている

毎月の支出を払った後に残ったお金を貯金しようとしていると、ほぼ貯まりません。先に貯金分を確保して、残りで生活する「先取り貯金」が基本です。

② 家計管理が曖昧になっている

共働きで2人とも収入があると、「お互い稼いでいるから大丈夫」という感覚になりやすいです。でも管理が曖昧なまま2人分の収入を使っていると、意外と貯まりません。

③ 固定費が高いまま放置されている

通信費・保険・サブスクなど、毎月自動で引き落とされる固定費は見直しを後回しにしがちです。でも固定費の削減は一度やれば毎月効果が続きます。

④ 投資・積み立てを始めていない

銀行の普通預金に置いておくだけでは、金利がほぼゼロなので増えません。長期で積み立てる仕組みを作ることが大事です。

貯金できる仕組みを作る3ステップ

STEP 1:固定費を見直す

まず毎月自動で出ていくお金を整理します。通信費・保険・サブスクを一度リストアップして、不要なものを解約・見直します。我が家は通信費を見直すだけで月数万円削減できました。

STEP 2:先取りで積み立て設定をする

給料が入ったら自動で積み立てられるように設定します。NISAの自動積み立てを使えば、毎月手動で操作しなくてもOKです。

STEP 3:夫婦で家計の目標を共有する

どちらか一方だけが家計管理をしていると、もう一方がお金の流れを把握できなくなります。月1回でいいので、家計の状況を夫婦で確認する時間を作ると長続きします。

まとめ

- 共働きでも貯金できない原因は「意志の弱さ」ではなく「仕組みのなさ」

- 「残ったら貯める」ではなく「先に貯めて残りで生活する」仕組みが必要

- 固定費の見直し・先取り積み立て・夫婦での目標共有が基本の3ステップ

- NISAの自動積み立てを使えば、意志の力に頼らずに貯まる仕組みができる

貯金できない自分を責める必要はありません。仕組みがなかっただけです。小さな一歩から始めてみてください。

またね!

コメント