こんにちは、yosioです。

「共働きなのに、なぜかお金が貯まらない…」

「お小遣い制だけど、家計のことは妻に任せきりでいいのかな?」

共働き家庭でお小遣い制のパパなら、一度はこんなモヤモヤを抱えたことがあるんじゃないでしょうか。僕自身、お小遣い制の30代パパとして、まさに同じ悩みを抱えていました。

この記事では、共働き×お小遣い制という家庭で、家計をうまく回すための仕組みづくりを、お小遣い制パパの当事者目線でお伝えします。世の中の「共働き家計管理」の記事は、夫婦が対等に管理する前提のものばかり。でも実際は「妻が家計を握っていて、夫はお小遣い制」という家庭も多いですよね。そんなパパに向けた、リアルな話です。

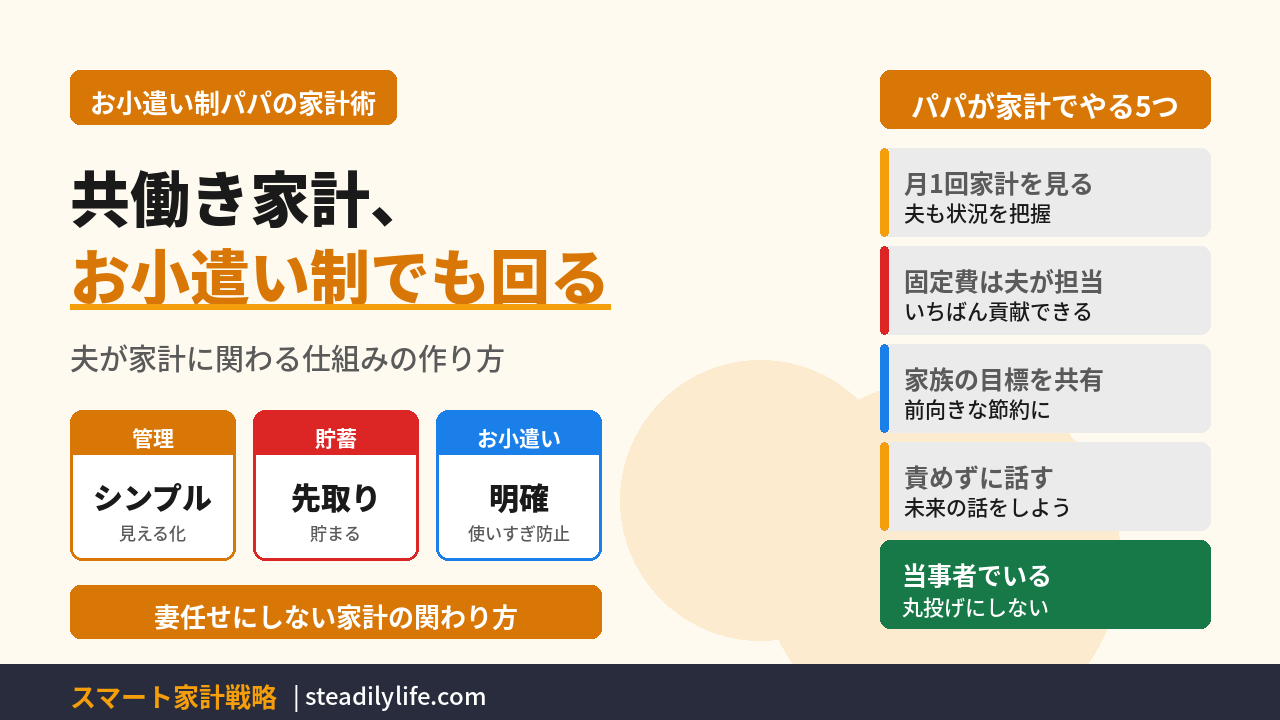

結論:お小遣い制でも、夫が「家計に関わる仕組み」を作れば回る

先に結論をお伝えします。

お小遣い制そのものは、共働き家庭にとってむしろ合理的な方法です。問題は「お小遣い制=夫が家計に無関心」になってしまうこと。夫が家計に関わる仕組みさえ作れば、お小遣い制のまま、しっかりお金が貯まる家計になります。

大切なのは「誰が管理するか」より「夫婦で家計の方向を共有できているか」。その具体的なやり方を、これから解説していきます。

共働き家計管理の基本5パターン

まず、共働き家庭の家計管理には大きく分けて5つのパターンがあります。自分の家庭がどれに近いか、確認してみてください。

| パターン | 特徴 |

|---|---|

| ① 一方が全額管理(お小遣い制) | 収入を合算し、一方が管理。もう一方はお小遣いを受け取る |

| ② 共通口座に一定額を入れる | 2人が決めた額を共通口座へ。残りは各自で管理 |

| ③ 費目で分担 | 「家賃は夫、食費は妻」など項目ごとに担当を分ける |

| ④ 収入を全部1つの口座に | すべて合算して管理。全体は見えるが個人の自由は少なめ |

| ⑤ 完全別財布 | お互いの収支に干渉しない。貯蓄の足並みは揃えにくい |

一般的には、共働きでは「② 共通口座に一定額を入れる方式」をベースに検討するとよい、とFPなどでもよく紹介されています。ただ、これは「正解が1つ」という話ではありません。夫婦が納得して続けられる形がいちばんです。そして「① お小遣い制」も、決して時代遅れの方法ではありません。

なぜ「お小遣い制」が共働きに意外と向いているのか

「お小遣い制って古いんじゃない?」と思うかもしれません。でも、共働きで忙しい家庭ほど、お小遣い制には実はメリットがあります。

ひとつ目は、家計管理がシンプルになること。2人とも仕事で忙しいと、お金の管理を分担すると「誰が何を払うか」が曖昧になりがちです。一方が全体を管理すれば、家計の流れが一目で見える化されます。

ふたつ目は、貯蓄しやすいこと。収入を合算して管理すると、「先取り貯蓄」がしやすく、結果的にお金が貯まりやすい傾向があります。

みっつ目は、使えるお金が明確なこと。お小遣いの範囲がはっきりしているので、「気づいたら使いすぎていた」が起きにくい。これは管理される側(夫)にとっても、実はストレスが少ない仕組みなんです。

でも、お小遣い制って夫が家計に無関心になりそう…

そこが落とし穴。だから「夫が家計に関わる仕組み」が大事なんだ。次で解説するよ。

お小遣い制パパが家計に関わる3つのコツ

お小遣い制の最大のリスクは、「お金のことは妻任せ」になって、夫が家計に無関心になってしまうこと。これを防ぐための、僕が実践しているコツを3つ紹介します。

① 月1回、夫婦で家計を一緒に眺める

管理は妻に任せていても、月に1回は「今月どうだった?」と一緒に家計を見る時間を作る。これだけで、夫も家計の状況を把握でき、「自分ごと」として考えられるようになります。

② 固定費の見直しは「夫の担当」にする

日々のやりくりは妻が得意でも、通信費や保険などの固定費の見直しは、まとまった時間と情報収集が必要。ここを夫が引き受けると、家計に大きく貢献できて、しかも妻の負担も減ります。お小遣い制パパが家計でいちばん活躍できるポイントです。

③ 「家族の目標」を共有する

「3年後に車を買い替える」「教育費を貯める」など、具体的な目標を夫婦で共有すると、お金の話がポジティブになります。我慢の節約ではなく、目標に向かう前向きな家計管理に変わります。

お小遣い制パパのリアルなやりくり術

「家計に関わりたいけど、具体的に何をすれば?」という方へ。お小遣い制パパが家計に貢献できる、効果の大きい順に紹介します。

いちばん効くのは「固定費の見直し」

節約というと食費を切り詰めるイメージがありますが、毎日のことなので続きにくいし、効果も限定的。それより、一度見直せばずっと効果が続く固定費のほうが、忙しい共働き家庭には向いています。通信費・保険・サブスクを見直すだけで、年間数十万円が浮くことも。具体的な手順はこちらにまとめています。

「お小遣いを増やす」工夫もできる

家計から出るお小遣いを増やすのが難しくても、ポイ活や楽天経済圏を使えば、実質的に自由に使えるお金を増やせます。お小遣い制パパでもできる方法はこちらです。

夫婦で揉めないお金の話し合い方

お金の話は、デリケートでつい後回しにしがち。でも、揉めないコツがあります。

ポイントは、「相手を責めない」「具体的な数字で話す」「未来の話をする」の3つ。「なんでこんなに使ってるの?」と過去を責めると喧嘩になります。そうではなく「来年に向けて、毎月いくら貯めようか」と、未来の目標を一緒に考える形にすると、前向きな会話になります。

お金の管理方法も、一度決めたら終わりではありません。収入やライフステージの変化に合わせて、定期的に見直すことが大切だと、FPなどもよく指摘しています。子供の成長や転職など、節目ごとに「今の方法で合ってる?」と話し合えるといいですね。

お小遣い制でも、将来にはしっかり備える

日々のやりくりができるようになったら、次は将来への備えです。共働き×お小遣い制の家庭でも、教育費や老後資金の準備は欠かせません。

浮いた固定費や貯蓄を、ただ銀行に置いておくだけでなく、新NISAで運用に回すことで、将来の教育費づくりを有利に進められる可能性があります。お小遣い制パパでも始められる新NISAの全手順はこちらです。

まとめ|お小遣い制パパも、家計の「当事者」になろう

共働き×お小遣い制の家計管理について、当事者目線でお伝えしてきました。要点をまとめます。

- ✅ お小遣い制は、共働きにとってむしろ合理的でシンプルな方法

- ✅ 落とし穴は「夫が家計に無関心になること」

- ✅ 月1回家計を一緒に見る・固定費見直しを夫が担当・目標を共有する

- ✅ お小遣い制パパは「固定費見直し」で家計にいちばん貢献できる

- ✅ お金の話し合いは、責めず・数字で・未来の話を

お小遣い制だからといって、家計を妻に丸投げする必要はありません。むしろ、夫が一歩踏み込んで家計に関わることで、夫婦の信頼も深まり、お金も貯まりやすくなります。頑張りすぎず、でも家計の「当事者」でいること。これが、お小遣い制パパの家計を守るいちばんの近道だと、僕は思っています。

またね!

コメント