こんにちは、yosioです。

「新NISAって聞くけど、どこで始めればいいの?」「楽天証券って難しそう」

正直、僕もそう思ってました。投資の知識なんてほぼゼロ。株とか証券口座とか、なんか怖い、よくわからない、という状態からのスタートです。

でも実際にやってみたら、楽天証券の口座開設から積立設定まで、休みの日に1〜2時間あれば終わりました。今は毎月自動で積み立てているだけで、特に何もしていません。

この記事では、投資ゼロ知識だった30代看護師パパが、楽天証券で新NISAを始めた実体験をそのまま話します。難しい投資の話は一切しません。

- なぜ楽天証券を選んだのか

- 口座開設の流れ(実際の手順)

- 楽天カード積立の設定方法

- 僕が選んだ銘柄と金額

- 始めてみて感じたこと

※ 本記事は情報提供を目的としています。投資は元本割れリスクがあります。具体的な投資判断はご自身の責任で行い、必要に応じてFP等の専門家にご相談ください。

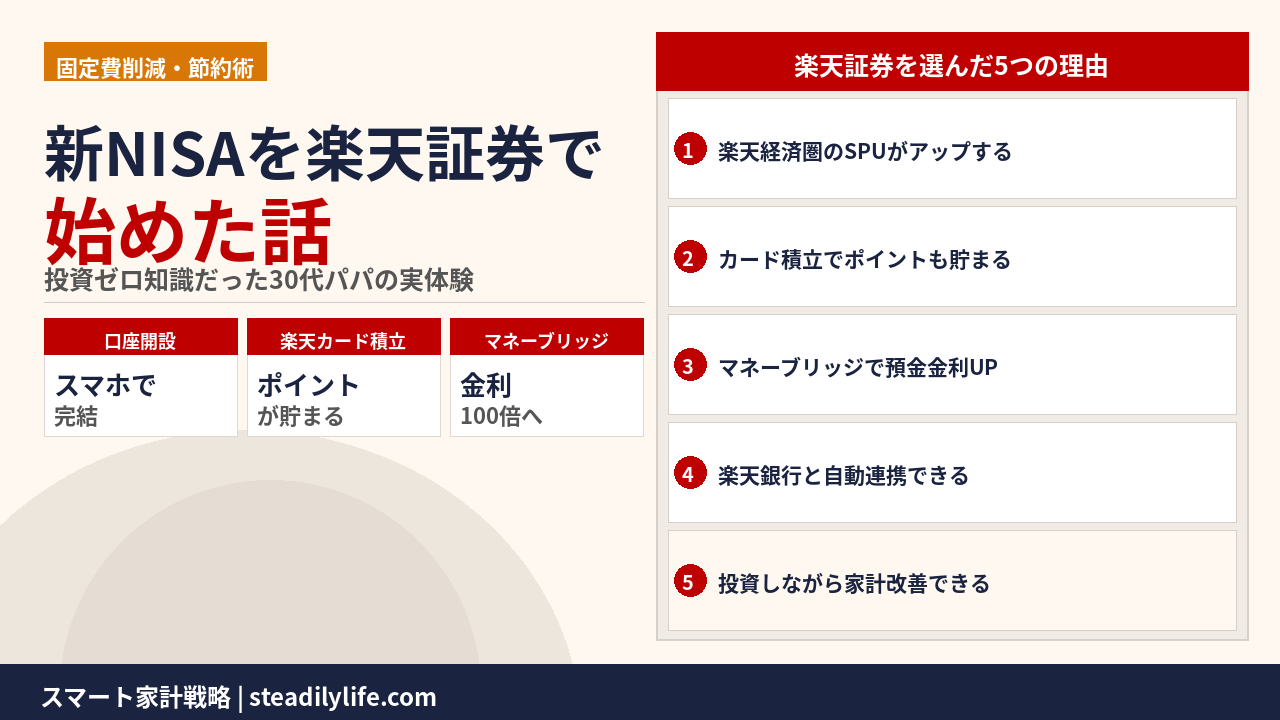

結論:楽天経済圏を使っているなら、楽天証券一択

先に結論を言います。

楽天カード・楽天銀行をすでに使っているなら、新NISAの口座は楽天証券で作るのが最も効率的です。

理由はシンプルで、3つあります。

- 楽天カードで積立できる→ 毎月の積立でポイントが貯まる

- マネーブリッジで楽天銀行と自動連携→ 入出金の手間がゼロ

- 楽天市場のSPU(ポイント還元率)がアップ→ 楽天経済圏全体がお得になる

投資の利益は非課税になる。しかもポイントまで貯まる。楽天経済圏ユーザーにとってはほぼ選択肢がないと言っていいです。

なぜ新NISAを始めようと思ったか

きっかけは単純で、このままじゃ教育費が足りない、という不安です。

うちは子どもが2人。小学生になって、「大学のお金って実際いくるかかるんだろう」と具体的に考え始めました。

学資保険は妻の意向で入っていたんですが、自分で調べてみると利回りが低くて、長期で見たらNISAの方が有利なケースが多いと知りました。で、すぐに楽天証券で口座を開いて、子ども2人分の積立を始めた、という流れです。

楽天証券の口座開設|実際の流れ

口座開設はスマホだけで完結します。マイナンバーカードがあると本人確認がスムーズです。

開設の手順(概要)

- 楽天証券の公式サイトから申し込み

- メールアドレス登録・仮登録

- 本人確認書類をアップロード(マイナンバーカードが一番早い)

- 各種設定(NISA口座の申し込みもここで)

- 審査完了・ログイン情報の受け取り

- マネーブリッジ設定(楽天銀行と連携)

申し込み自体は15〜20分くらい。審査に数日かかるので、「今すぐ始めたい」と思ったらその日のうちに申し込むのがおすすめです。

NISA口座って、どの証券会社でも1つしか持てないんだよね?楽天証券に決めていいの?

そう、NISA口座は1人1口座だけ。ただ年1回は金融機関の変更ができる。楽天カードや楽天銀行を使ってるなら、楽天証券との相性が一番いいから、最初の選択としては合理的だよ。

マネーブリッジ設定は忘れずに

口座開設後にやるべき設定が「マネーブリッジ」です。

楽天銀行と楽天証券を連携させる設定で、これをやると:

- 楽天銀行の普通預金金利が0.10%にアップ(通常の100倍)

- 証券口座への入出金が自動化

- 楽天市場でのSPUがさらにアップ

設定は楽天銀行アプリのトップ画面から「マネーブリッジ」を選ぶだけ。5分もかかりません。

楽天カード積立の設定方法

口座ができたら次は「楽天カード積立」の設定です。これが楽天証券の一番の強みです。

通常、銀行引き落としで投資信託を積み立ててもポイントは貯まりません。でも楽天カード積立なら、毎月の積立額に対してポイントが付与されます。

設定の手順

- 楽天証券にログイン

- 「積立設定」→「積立方法:楽天カード」を選択

- 銘柄・積立金額を設定

- 毎月の積立日(引き落とし日)を確認して完了

月1回の設定をするだけで、あとは自動で積み立て続けます。

楽天カード積立の注意点

積立に使えるのは楽天カード(クレジットカード)です。楽天Edyや楽天Payでは積み立てできません。楽天カードを持っていない場合は先に作っておく必要があります。

僕が選んだ銘柄と積立金額

「どの銘柄を買えばいいか」が一番悩むところだと思います。

ここは正直に話しますが、投資の専門家ではないので「これを買え」とは言えません。ただ、自分がどういう考え方で選んだかはそのまま書きます。

選んだ考え方

投資ゼロ知識だった僕がたどり着いた考え方はシンプルです。

- 世界中に分散投資できるもの

- 信託報酬(コスト)が低いもの

- 長期でコツコツ積み立てられるもの

この3つを満たす全世界株式型のインデックスファンドが、初心者の積立には合っていると判断しました。

積立金額

我が家は子ども2人分の教育費として月4万円(1人あたり月2万円)を積み立てています。目標は1人200万円。

楽天カード積立の上限は月10万円(クレカ積立の上限として設定されている金額)なので、教育費4万円+自分たちの老後資金分も少し入れています。

※ 投資信託は元本保証ではありません。価格は市場の状況により変動し、元本割れのリスクがあります。投資の判断はご自身の状況を踏まえ、必要に応じてFP等の専門家にご相談ください。

始めてみて、実際どうか

正直に言います。始めてから、お金の不安がちょっと減りました。

「貯金ゼロだった結婚前の自分」を思うと、今は積み立てが自動で動いているだけでだいぶ気持ちが違います。毎月の通帳残高を見てため息をついていたのが、「今月もちゃんと積み立てられた」に変わった感じです。

投資額が増えても減っても、一喜一憂するのはやめました。長期で持つものなので、相場が下がった時こそ「安く買えてる」と思うようにしています。

それと、楽天カード積立でポイントが毎月少しずつ貯まるのも地味に嬉しいです。積み立てながらポイントも貯まるのは、楽天証券ならではです。

まとめ:「まずやってみる」が正解だった

楽天証券での新NISA、やってみた結論です。

- 楽天カード・楽天銀行を使っているなら楽天証券が一番合理的

- 口座開設〜積立設定はスマホだけで完結

- マネーブリッジで楽天銀行の金利もアップ

- 楽天カード積立で積み立てながらポイントも貯まる

- 始めたらあとは自動。何もしなくていい

「投資は難しそう」と思っていた過去の自分に言いたいのは、「まずやってみれば意外と簡単だった」ということです。

一番もったいないのは、知識をつけてから始めようとして、結局始めないことだと思います。月1,000円でもいいので、まず動かしてみてください。

新規開設キャンペーンを実施中のことがあります。申し込み前に公式サイトで最新情報を確認してみましょう。 詳細はこちら ▶

またね!

コメント